熊本オフィスの

お知らせ・ブログ

Kumamoto News & Blog

2026.07.06

医療法人理事長の役員退職金~功績倍率と否認事例から見る適正額~

前回(続編第1回)では、医療法人の出資持分が役員退職金でどこまで評価が下がるかを整理しました。

そこで自然に出てくる次の問いが「では、その退職金はいくらまでなら認められるのか」です。

役員退職金は金額が大きくなりがちで、税務調査で「不相当に高額」として一部が否認されると、法人税の追徴に加えて加算税まで負うことになりかねません。

本記事では、医療法人 役員退職金 功績倍率の考え方を出発点に、法人税法上の適正額の判定基準、実際の否認・是認事例、そして医療法人ならではの注意点までを、理事長が「適正額をどう作るか」という視点で整理します。

この記事でわかること(2026年6月時点)

・役員退職金の適正額がどう決まるか(功績倍率法と法人税法34条2項・施行令70条2号という根拠)

・医療法人理事長の功績倍率の目安と退職金額のモデル試算

・「不相当に高額」と判定された否認事例・是認された事例から読み取れる判断基準

・医療法第54条「配当類似行為」リスクなど医療法人特有の3つの注意点

なお本記事の前提は経過措置型医療法人(持分あり医療法人)を中心とした医療法人です。退職金の損金算入ルール自体は持分の有無を問いませんが、出資持分評価との関係(後述)は経過措置型に固有の論点です。

役員退職金の適正額はどう決まるか|功績倍率法と法的根拠

法人税法34条2項という出発点

役員退職金には、所得税法上「退職所得」として優遇される(退職所得控除・2分の1課税)一方で、法人側では過大な部分が損金に算入できないという制約があります。根拠は法人税法第34条第2項です。

「内国法人がその役員に対して支給する給与(中略)の額のうち不相当に高額な部分の金額として政令で定める金額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。」(法人税法第34条第2項)

つまり「いくら支給するか」は法人の自由ですが、「不相当に高額」と判断された部分は経費にならないという建付けです。

施行令70条2号が定める4つの判定要素

「不相当に高額」かどうかを定めるのが法人税法施行令第70条第2号です。要素は、①業務に従事した期間(在任年数)、②退職の事情(勇退・死亡・分掌変更など)、③同種・類似規模法人の支給状況(同業他法人との比較)、④これらに照らした相当性、の4点です。

重要なのは、法令には「功績倍率3.0まで」といった具体的な数字が一切書かれていない点です。

功績倍率法は、この施行令の要素を実務的に数値化するために定着した「ものさし」にすぎません。

功績倍率法の算定式

退職金額 = 最終報酬月額 × 在任年数 × 功績倍率。最終報酬月額が貢献度を、在任年数が貢献期間を、功績倍率が役位に応じた係数を表します。施行令70条2号の要素とよく対応するため、税務実務の標準的な目安として用いられています。

医療法人理事長の功績倍率の目安と退職金の試算

功績倍率の実務レンジ

功績倍率は法令上の数値ではありませんが、実務では理事長(社長相当)で3.0前後が一つの上限の目安とされます(過去の裁判例で示された社長3.0・専務2.4・平取締役1.8などに由来)。

ただし「3.0以下なら安全・超えたら否認」という単純な線引きではありません。

施行令70条2号が求めるのは同業類似法人との比較における相当性であり、地域・診療科・法人規模によって水準は変わります。

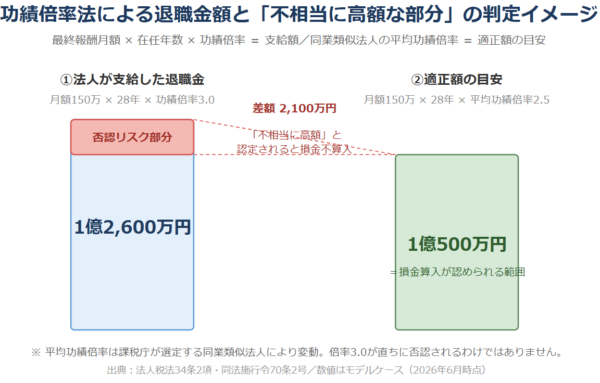

ケーススタディ:B理事長(モデルケース)

※以下は理解のためのモデルケースです。実在のクライアントの情報ではありません。

実際の適正額は法人の規模・診療科・地域・同業類似法人の支給状況により大きく異なります。

- 経過措置型医療法人・B理事長:在任28年、最終報酬月額150万円、設定する功績倍率3.0

- 支給しようとする退職金額:150万円 × 28年 × 3.0 = 1億2,600万円

- 仮に同業類似法人の平均功績倍率が2.5なら:適正額の目安 150万円 × 28年 × 2.5 = 1億500万円

- 差額2,100万円が「不相当に高額」として損金不算入となるリスク

この2,100万円が否認されると、その分の法人税が追徴され、過少申告加算税が上乗せされる可能性があります。

一方で同業類似法人の平均が実際に3.0前後であれば、1億2,600万円が全額認められる余地もあります。

勝負は「功績倍率の数字」ではなく「同業類似法人の支給状況をどう示せるか」にあります。

否認事例から見る「不相当に高額」の判定基準

平均功績倍率法の合理性を確立した事例(残波事件)

課税庁は平均功績倍率法(同業類似法人の功績倍率の平均値を用いる方法)を用いることが多く、いわゆる残波事件(東京地裁平成28年4月22日判決ほか)でこの方法と同業類似法人の選定基準がいずれも合理的と判断されました(※判例=二次情報)。

否認の土俵は「事業規模が類似する他の医療法人がどの程度の退職金を出しているか」という横並び比較です。

功績倍率が低く認定された厳しい事例

課税庁が選ぶ同業類似法人の水準次第では、功績倍率が1.0台と認定された事例もあります。

勤続34年の代表取締役の退職金について適正な平均功績倍率が1.06とされた事例(東京地裁令和2年2月19日判決/※二次情報)です。

「功績倍率3.0なら安全」という思い込みは危ういといえます。

過大とされず全額認められた裁決事例

逆に、退職給与が過大ではないと認められた事例もあります。

建築工事業の同族会社で、取締役会長に支払われた役員報酬・退職給与に「不相当に高額な部分の金額が含まれているとは認められない」として更正処分が全部取り消された裁決です(国税不服審判所 平成14年6月13日裁決・裁決事例集No.63)。

在任期間・職務内容・同業比較の根拠が整っていれば、高めの支給でも認められ得ます。根拠資料の整備こそが適正額の防衛線です。

医療法人ならではの3つの注意点

注意点1:医療法第54条「配当類似行為」リスク

医療法人は剰余金の配当が禁じられています(医療法第54条「医療法人は、剰余金の配当をしてはならない。」)。

著しく過大な役員退職金は、税務上の損金否認にとどまらず、外形的に「配当に準ずる行為(配当類似行為)」と見られ、医療法の観点からも問題視されるリスクがあります。所管庁(都道府県等)の指導対象になりかねません。

退職金は税務リスクと医療法リスクの両面で適正範囲に収めることが医療法人特有の制約です。

注意点2:出資持分評価の引下げとの一体設計

前回(続編第1回)のとおり、退職金支給は出資持分の評価を引き下げます。

経過措置型医療法人の理事長にとって、退職金は「老後資金の確保」と「承継時の持分評価対策」の2つの目的を同時に担うことが多いのが特徴です。

ただし評価引下げを狙って過大にすれば、否認リスクと注意点1の医療法リスクを同時に高めます。「評価を下げたい」と「適正額に収めたい」は綱引きの関係です。

注意点3:分掌変更・実質退職の論点

理事長を退任しても顧問・相談役として残るケースは医療法人で多く見られます。

この分掌変更による退職金は、実質的に退職したと言えるか(経営上の主要な地位を退いたか、報酬がおおむね50%以上減少したか等)が問われます。

退職の実態が伴わないと、退職給与ではなく賞与と認定され、損金不算入・所得税の取扱いも不利になります。

過大否認を防ぐ退職金設計の手順

- 退職慰労金規程を事前に整備する(算定式と上限の考え方を規程化)

- 社員総会・理事会の決議と議事録を残す

- 同業類似法人の支給状況を示す根拠資料を準備する

- 最終報酬月額を退職直前に不自然に増額しない

- 分掌変更の場合は退職の実態を整える

- 医療法・所管庁の観点も確認する(配当類似行為と見られないか)

よくある質問

Q1. 功績倍率は3.0までなら否認されませんか?

A. 3.0は過去の裁判例に由来する目安で、法令上の上限ではありません。

判定は施行令70条2号の同業類似法人との比較における相当性で行われ、業種・規模によっては3.0が過大とされた事例もあります。

倍率の数字より、同業類似法人の支給状況を示せるかが重要です。

Q2. 退職金を大きくして出資持分の評価を下げたいのですが、両立できますか?

A. 退職金は純資産・利益を圧縮するため評価引下げ効果がありますが、過大にすれば損金否認リスクと医療法第54条の配当類似行為リスクを同時に高めます。

承継計画全体のなかで税理士と試算したうえで設計することをお勧めします。

Q3. 理事長を退任して顧問として残る場合も退職金は出せますか?

A. 分掌変更に伴う退職金は、経営上の主要な地位を退き報酬がおおむね半分以下に減少するなど、実質的に退職したと評価できる事情が必要です。

退職の実態が伴わないと賞与と認定され、損金不算入となる可能性があります。

まとめ|次のアクション

- 役員退職金の適正額は「不相当に高額な部分は損金不算入」(法人税法34条2項・施行令70条2号)という枠組みで判定される

- 医療法人 役員退職金 功績倍率の数字(理事長3.0前後)はあくまで目安で、勝負は同業類似法人との比較の相当性にある

- 過大支給は損金否認に加え、医療法第54条の配当類似行為リスクも負う点が医療法人特有

- 退職金は出資持分の評価引下げと表裏一体だが、「評価を下げたい」と「適正額に収めたい」は綱引きの関係

次のアクション:①退職慰労金規程の有無と内容を確認する ②功績倍率・同業類似法人比較の根拠を整理する ③退職金と出資持分評価への影響をセットで試算する ④分掌変更を予定する場合は退職の実態を伴う体制を設計する

退職金の設計は、本業の継続を最優先に、税務・医療法・承継の三方向から検討すべき長期の意思決定です。

具体的な金額の妥当性や根拠資料の整え方については、医業に強い税理士にご相談ください。

関連記事:本シリーズ前回「医療法人の出資持分は退職金でいくら下がる?評価と承継の現実解(続編第1回)」(公開後にURLを追記)、株式評価改正シリーズ第5弾「『節税目的の株価対策』はもう通じない?国税庁が持つ切り札を知っておこう」、第4弾「2028年の改正前に動くべき?事業承継・相続への影響と判断のポイント」もあわせてご覧ください。

この記事の監修

税理士法人昴 所長・税理士 山根和彦

医業に特化した税務・経営支援。医療法人の設立・節税・事業承継・相続対策を多数支援。

※ 本記事の数値・税率・制度内容は2026年6月時点の情報です。税制改正や運用変更により内容が変更となる場合があります。最新の告示・通達・大綱をご確認ください。判例・裁決の評価は事案により異なり、個別の状況により取扱いも異なります。実際のご検討にあたっては税理士・所管庁にご相談ください。